所謂的流動性偏好,其實是指個人的貨幣需求,亦即我們平常想要保有貨幣在身上的強烈程度,只是流動性偏好更明確的指出我們一般人之所以對貨幣會有需求的原因,主要有三項:

- 交易動機Lt(Y)

- 預防動機Lp(Y)

- 投機動機Ls(i)

該三項動機是構成我們對貨幣產生需求的因素,這就是凱因斯所提出有別於古典經濟學派認為貨幣只有交易動機理論的另一個論點:流動性偏好。

先不論古典經濟學派的觀點,單以現在社會金融運作模式來說,凱因斯提出的三項動機確實比較能合理解釋我們為何要保有貨幣在身上。因為我們生活上隨時需要消費,所以有交易動機;然後我們也怕發生意外狀況需要用錢,這就有了預防動機,最後我們會想要根據利率變動用現金去進行套利,這就是第三項的投機動機,最常見的例子就是定存存款,因為通常狀況下銀行提供的定存的利率高於一般活期存款,此時我們就有了投機獲利的動機。

若將貨幣需求以公式來表達包含三項動機的流動性偏好,則如下所示:

Md = L(Y,i) = Lt(Y) + Lp(Y) + Ls(i)

這邊我們可以看到,雖然貨幣需求包含三種動機,但是這三樣動機卻受到兩樣東西所影響:即所得(Y)與利率(i),當所得愈高,我們愈希望保有貨幣進行交易與預防意外,反之則愈不需要保有貨幣,所以貨幣需求與所得(Y)成正相關;另一方面當利率愈高,則我們愈不希望保有貨幣,而是希望把貨幣變成其他形式投資工具以套利,所以利率一般與貨幣需求成負相關。

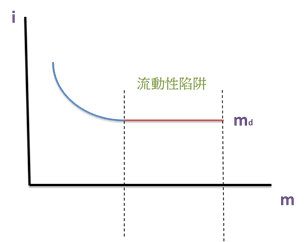

將貨幣需求公式轉換成利率與貨幣表示的圖示,則我們可以看到貨幣需求線是負斜率,因為與利率關係成反比。

但是我們也注意到,當利率低到某一程度,貨幣需求曲線也變成平直的橫線,表示貨幣需求不再受到利率影響,此時我們稱發生了"流動性陷阱"。

流動性陷阱的發生主要是由於利率已經低到一個人們預期不能再低的低點,在這種狀況下,以債市而言,人們反而會因為預期未來利率將只能上升,則手上保有的債卷之面額只會不斷下降(債卷面額=利息/利率),而只願保有貨幣,可以說這時候人們不會是以交易或預防動機來保有貨幣,故在流動性陷阱情況下,人們對貨幣的需求只有投機動機。

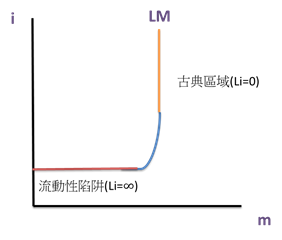

日本在民國90年時便發生過流動性陷阱,當時日本利率極低,代表貨幣市場均衡的LM曲線為水平線,因為貨幣需求利率彈性為無限大,表示此時貨幣需求對利率變動最為敏感,而古典的LM曲線只會是直線,貨幣需求利率彈性為零,因為古典學派認為貨幣只有交易動機,與利率無關。

而看到這邊我才終於了解,原來貨幣需求真的會只有投機動機,只要流動性陷阱發生!

2018年1月13日星期六5:45 AM

留言列表

留言列表