最近腦中突然有在思考一個很有趣的無聊問題,那就是銀行到底是靠什麼東西賺錢的?這答案想必是沒有什麼,應該上網問一下咕老師就可以了!不過我沒這樣做,我反而趁週日時剛好看到專賣大陸書的書局有些書在特價,便買了一本貨幣銀行學的大陸教科書來研究一下,這可能不只是用殺雞焉用牛刀來形容了,根本是用核子彈轟螞蟻的境界啦。

不過我本來就有意趁此機會順便了解一下銀行平常都在幹些什麼事啦,所以先買來放著有空再看。而就在晚上讀經濟學時,看到一篇實例在講商業銀行的寡占市場體系,突然看到它開頭就說明商業銀行的賺錢方式:

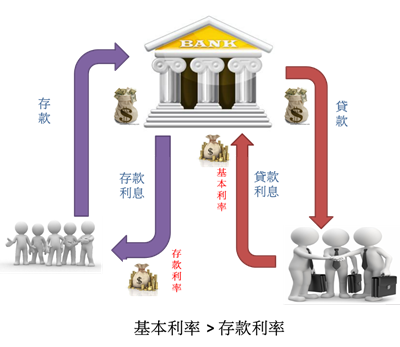

"商業銀行取得個人與公司的存款資金,然後便拿這些錢黛款給有需要的家庭和公司等借用人,借出的利率必須高於存款利率,如此才能賺得利潤。"

更白話一點說就是銀行需要我們一般人或公司去存錢,然後從這些錢裡面拿出部份來作為貸款借出去給別人並且以優於存款利率的利率賺取利息,如此便可以賺取貸款利率與存款利率間的利差產生的利潤,這就是銀行賺錢的方式。

再簡單點就是拿我們的存款借給別人然後收取高利息來打消該付給我們的利息以及獲利,這就是銀行賺錢的方式。

而由於商業銀行體系屬於寡占市場結構,貸款利率通常是由領導商銀來宣告,然後其他商銀再跟進調整利率,所以我們把領導商銀或者有影響力的大銀行所宣告的貸款利率稱為"基本利率"。

寡占市場具有價格僵固性的特點,因為寡占市場通常是由有限的競爭廠商或競爭群體來組成,這些廠商決定訂價與產出水準時必須同時考慮對手反應,通常都是以如何決定商品定價為策略來考量對手反應。

在決定定價時,廠商間會考慮對自己最有利潤的訂價,同時預測每一個競爭對手相對應的可能訂價,通常若廠商直接與競爭對手勾結合作便可以拉高價格與利潤以同樣價格來賺錢,但因為廠商間仍有競爭關係,誰都會擔心對手在談好的高價格定價下自己偷偷降價來吃掉市場利潤,所以通常會陷入該合作訂價還是採取競爭價格方式訂價的"囚犯困境"!

然而在長期下,寡占廠商之間可能會因為太頻繁的價格競爭而放棄互相對抗,走出囚犯困境的賽局,轉而合作一起訂高價來分享更多的市場利潤,一般只有在市場有大變化時才會再調高價格,所以一般市場上價格穩定,所以才稱寡占市場具有"價格僵固性"。在這種狀況下,通常會由比較有影響力的大廠來宣佈調高價格然後其他小廠跟進,這種機制叫作"價格領導",而商銀間便是採用這種方式來調整"基本利率"。

跟廠商不同的是,基本利率通常不會只有調高,有可能下跌,但長期來講都會維持穩定不變,只有當貨幣市場有重大變化足以改變利率時才會調整,所以具有穩定性,而宣告基本利率改變便是依靠價格領導的機制,雖然有時不同銀行會在不同時候當價格調整的領導者,但一旦基本利率宣佈調整,所有其它商銀也會一起跟進。

所以商銀是靠貸款的"基本利率(Prime Rate)"收入來賺錢的,這也代表商銀的利率並非由政府所掌控,是靠市場機制的,只是公銀也是如此調整利率嗎?還是說是由政府或央行宣告基本利率?這個就有待進一步研究了。但至少今天我已經知道銀行基本賺錢之道,所以如果基本利率下降,那也就代表存款利率下降,因為銀行要賺這利率之間的差價呀!這又讓我發現另一件事就是利率跟網頁Session一樣有很多不一樣的類型,且功能都不同,看來之後對利率的研究想必也是很刺激,畢竟世界還有太多東西是我所不知道的,這也就說明我確有必要多買一本貨幣銀行學來K了。

留言列表

留言列表